今回は最適化分散投資の結果の見かたを説明していきたいと思います。

バックテストの行い方や説明についてはこちらを参照ください。

最適化分散投資の結果を見ていきたいと思います。

概要レポートの表示項目数は左上の設定で変更することができます。

今回は概要レポートのすべてを表示していますが、実際に設定値を決める際は、自分の重視するパラメータのみを表示すればよいと思います。

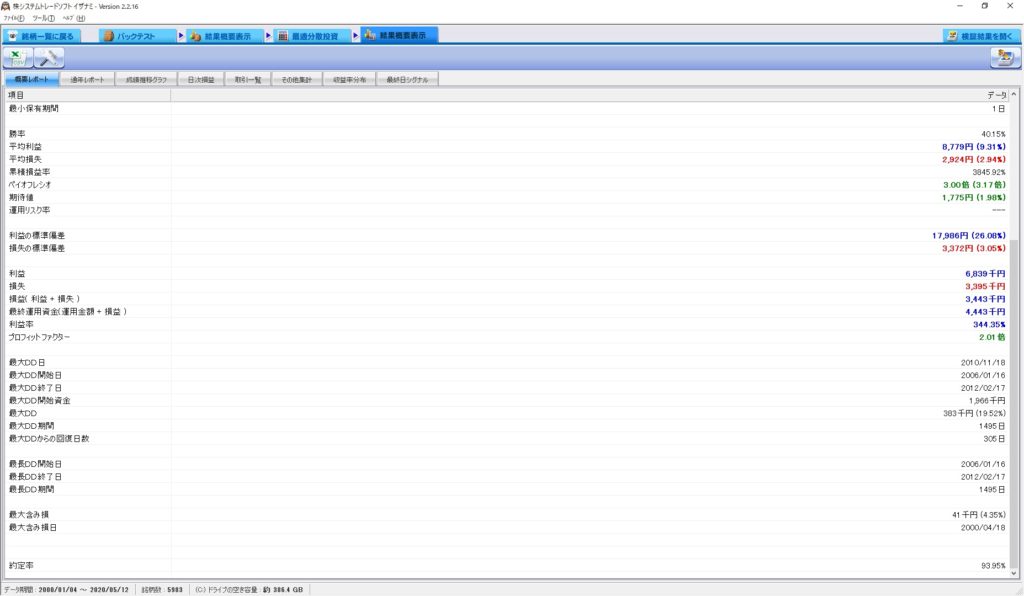

1)運用方法

2)運用金額

3)レバレッジ

4)取引手数料

上記4項目は普段から私は表示をしています。

私は運用方法等を変更し複数設定で何度も最適分散投資の設定を詰めるため、こちらの設定は表示してあとから見てどのような設定でテストを実行したか分かるようにしています。

5)総取引回数

テスト期間の総取引回数となります。

今回は100万円でテストを実行しているので取引ができない銘柄も多く、バックテストと比較してだいぶ取引回数が減少しています。

拠出金が多くなると、取引可能回数が増えるため、バックテストとの乖離がなくなります。

。。。拠出金が多いと有利と聞きますが、システムトレードを行っているとこのような場面で酷く実感しますね(笑)

6)利益取引数/損失取引数

今回は779取引で利益、1161取引で損失が発生していたようです。

こちらのパラメータで下述の勝率が求められます。

7)保有期間合計

今回のロジックでは29927日間銘柄を保有していたこととなります。

こちらは、2銘柄を1日保有していた場合、2日とカウントされます。

資金効率の良い資金設定を作れたら、こちらの値は大きくなります。

8)平均保有期間

1銘柄を保有日数の平均となります。

本テストでは15.4日となります。

注意としては、土日の取引停止日を含めていないため、15日は5日(1週間)×3なので、実運用上では3週間程度保有していたことになります。

9)最大/最小保有期間

最大/最小保有日数です。

平均保有日数と同じく、土日を含めていません。

私は20日で1か月、100日で半年、200日で一年とざっくり計算しています。

10)勝率

取り引きの勝率となります。

こちらはロジックに依存しますが、実運用するうえであまりに勝率の低いロジックはストレスがたまるため、逆張りの高勝率と、順張りスイングの低勝率を組み合わせて50%前後になるように私は調整しています。

今回は順張りの長期保有ロジックの為、40%と若干低めの勝率となっています。

11)平均利益/損失

平均利益と損失です。あくまで平均なので下述の標準偏差と合わせて私は量感を掴むようにしています。

12)累計損益率

累積損益率です。勝ちで+X%、負けで-X%として合計した値です。

自分は参考にしておりません。

13)ペイオフレシオ

平均利益÷平均損失の値です。

ロジックにより数字が変わってきますが、極端に大きい/極端に小さい値のロジックは避けた方が良いと思います。

14)期待値

一トレードあたりの期待値となります。

合計収益÷取引回数で算出できます。

期待値が大きい方が、実運用を始める際の「想定外」に強くなります。

1トレードあたり100円とかですと、手数料の改定や信用取引における逆日歩等のコストが発生すると簡単に利益が無くなってしまうことが想像できると思います。

15)運用リスク率

平均利益が資産の何%に当たるかの指標です。

本ロジックでは1000千円に対して、平均損失が3千円なので、0.3%ということになります。

何故か計算できていません。。。

16)利益/損失の標準偏差

標準偏差の値となります。

平均利益/損失と合わせて確認してください。

17)利益/損失

利益のみまたは損失のみを積算した値となります。

18)損益(利益+損失)

利益と損失を合算した値です。

本ロジックを運用した場合、344万の利益が発生したと読むことができます。

19)最終運用資金

18の損益と初期資本を合算したものとなります。

20)利益率

テスト結果の利益率となります。

21)プロフィットファクター(PF)

総利益÷総損失の計算値となります。

17の値を試用して計算可能です。

今回は683万の利益と339万の損失なので、2倍となります。

大きいほど良いですが、負けを極端に排除したロジックですと100倍等非常に大きな数字も発生します。そうしたロジックは取引数が少なかったり、負けトレードを無理やりなくしていたりと構造的な欠陥があることがありますので、使用しない方が良いです。

22)最大DD日

23)最大DD開始日/終了日

24)最大DD開始資金

25)最大DD

26)最大DD期間/回復日数

27)最大含み損/損日

最大DDとは本テストで最大の資金下落の事を言います。

最大DDの日を見ることで、どのような相場だったのか想定できます。

また、開始日/終了日/期間を見ることで運用を自分ができるのか判断材料となります。

今回は1495日(約7.5年)の間利益のない期間があります。

損失も41万が発生していますので、運用開始直後から発生したらおそらく運用を続けられる人はいないと思います。

(私は別のロジックと組み合わせて運用していますが、これ単体では厳しいです。)

28)約定率

実際にシグナルが発生したものが取引が出来る可能性です。

低いと、実運用時の再現率が低いということになります。

高ければ高いほど良いですが、空売りや指値の指標が入っていると低くなる傾向になります。

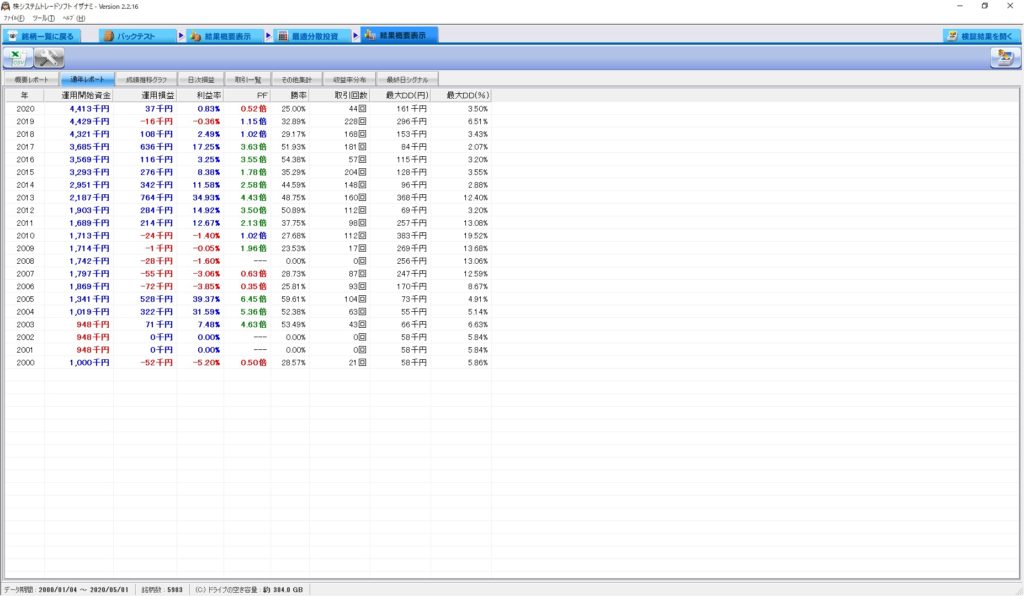

通年レポートでは年ごとの運用レポートを確認できます。

こちらは複利/単利設定や通年運用等の設定によって表示方法が異なります。

運用結果を見ますと2006年から20010年までの5年間に掛かってマイナス運用がされていたことがわかります。

最終手金は利益がありますが、このように損失期間が長く存在するということを知っていることは実運用をするために必要なことなので、自身が運用する予定のロジックの運用特性は必ず把握しておいてください。

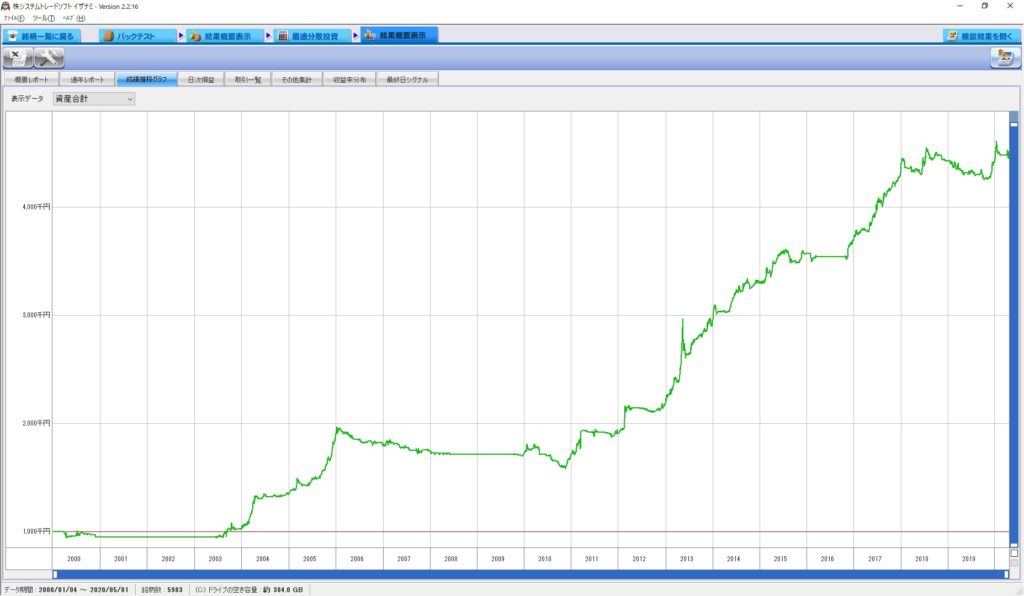

こちらは成績推移グラフとなります。通年レポートの成績がグラフになっておりますので、より感覚的にわかりやすくなっています。

今回は長くなりましたので、ここで一度切りたいと思います。

次回も引き続き最適化分散投資の結果の見方を書いていきます。

下記にイザナミの販売サイトリンクを張っておきますので、興味がありましたらご確認ください。

株システムトレードのトレジスタ